コラム

消費税増税直前!軽減税率制度ってなんだ?最終チェック

季節の変わり目ですが、豪雨、台風と自然災害が続いています。 被害に遭われた方々に、心よりお見舞い申し上げます。 いよいよ来月10月から消費税率が8%から10%に引き上げされます。 税率の変更と同時に、消費税の「軽減税率制度」も実施されます。 「軽減税率制度」、最近テレビなどでよく耳にするかと思いますが、 「税率が上がるということは分かったが、軽減税率って具体的にはどういうこと?」 という方が少なからずいらっしゃると思います。 今回の記事では、軽減税率制度について説明させて頂きます。

目次(クリックすると該当箇所に遷移します。)

1)軽減税率制度とは?

2)消費者としての対応

軽減税率制度の対象になるもの、ならないもの 値札の見方3)事業者としての対応

請求書、領収書の区分経理 納税の計画的準備4)まとめ

1)軽減税率制度とは?

軽減税率制度とは、飲食料品など特定商品の消費税率については、 10%に上げずに、8%に据え置く措置のことを言います。 しかし、「飲食料品は全て8%」というわけではないのが、本制度の難しいところです。 消費者として消費税を払う場合の対応と、事業者として消費税を預る場合の対応を分けてみていきましょう。2)消費者としての対応

まずは消費者としてどのような影響があるのか見ていきましょう。消費者、事業者に係る基本的な事項はこちらで説明いたします。 軽減税率制度の対象になるもの、ならないもの 軽減税率制度の対象になるもの、ならないものを見ていきましょう。 以下より、「軽減税率制度の対象」になるものについては、「8%」、ならないものは「10%」と表記していきます。 8%の対象となるのは、基本的には「人の飲用又は食用に供されるもの」です。 ・肉、野菜、米、パン、飲料など:8% こちらはイメージしやすいと思います。スーパーで購入したあとに、家に持ち帰り、そのままもしくは調理され、食卓に並ぶものです。 では、酒類はどうでしょうか?夕食時に食卓に並ぶお宅もあるでしょう。 ・酒類:10% 酒類は10%です。なお酒類は「アルコール度数が1%以上の飲料」ということなので、 「みりん」は酒類にあたり、軽減税率の対象とはなりません。ちなみに「みりん風調味料」については、アルコール度数が1%未満なので、軽減税率の対象となります。 外食はどうでしょうか?飲食しているので、8%でしょうか? ・外食:10% 外食は10%になります。レストランのみならず、持ち帰りかイートインスペースで食べるかの選択ができるコンビニなどにおいても、持ち帰りなら8%、イートインなら外食とみなされ10%となります。出前や宅配は8%、ケータリングは10%です。 その他、 医薬品、医薬部外品は10%、しかし、サプリメントは8%。 リポビタンDは10%、しかし、オロナミンCは8%。 (リポビタンDは医薬品、医薬部外品で、オロナミンCは清涼飲料水のため。) 週2回以上の定期購読新聞は8%、しかし、コンビニで買う新聞雑誌は10% など、難解で中々理解が追い付かないようなものもあります。 国税庁HPより

国税庁HPに詳細な対象品目が掲載されておりますので、詳しく知りたい方はこちらご覧ください。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/01-1.htm

値札の見方

税率が混在した中で、税抜で価格の表示をされていると、お会計はいくらになるのか、すぐに判断できないと思います。値札の価格表示につき、消費者に対して商品やサービスを販売する課税事業者には「総額表示義務」(税込価格)原則とされていますが、お店側に対する特別措置で、外税表示や税抜価格の強調表示が認められています。2021年4月1日以降は、全て総額表示になる予定です。

国税庁HPより

国税庁HPに詳細な対象品目が掲載されておりますので、詳しく知りたい方はこちらご覧ください。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/01-1.htm

値札の見方

税率が混在した中で、税抜で価格の表示をされていると、お会計はいくらになるのか、すぐに判断できないと思います。値札の価格表示につき、消費者に対して商品やサービスを販売する課税事業者には「総額表示義務」(税込価格)原則とされていますが、お店側に対する特別措置で、外税表示や税抜価格の強調表示が認められています。2021年4月1日以降は、全て総額表示になる予定です。

4)事業者としての対応

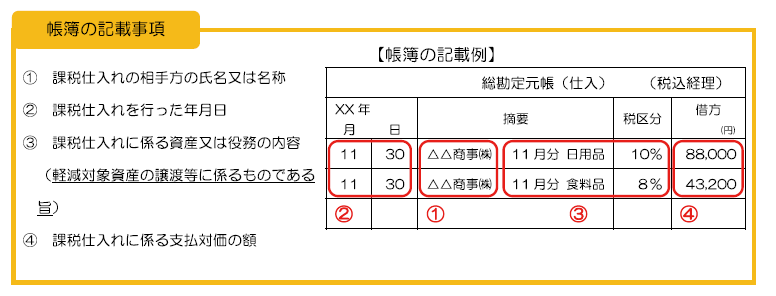

ここまでは消費者の立場でしたが、続きまして、事業者の立場としての軽減税率を見ていきましょう。 請求書、領収書の区分経理 軽減税率制度があることで、10%の商品や8%の商品が混在することになります。それにより、税率ごとの区分経理を行う必要があります。 具体的には、区分別の記帳、請求書等の発行(区分記載請求書等)です。

国税庁HPより

もしもまだ税率変更に対応した会計システムやレジ等の見直しをご検討されていない事業者様は、早急な対応が必要とされます。

納税の計画的準備

消費税は8%から10%への2%増加といえば、少なく感じなくはないですが、納税額で言えば、1.25倍になります。課税事業者となる場合は、資金繰りにより一層の注意が必要となります。

国税庁HPより

もしもまだ税率変更に対応した会計システムやレジ等の見直しをご検討されていない事業者様は、早急な対応が必要とされます。

納税の計画的準備

消費税は8%から10%への2%増加といえば、少なく感じなくはないですが、納税額で言えば、1.25倍になります。課税事業者となる場合は、資金繰りにより一層の注意が必要となります。